Créditos hipotecarios UVA en Argentina

Los créditos hipotecarios UVA (Unidad de Valor Adquisitivo) han sido una opción popular en Argentina en los últimos años debido al los calculos del valor UVA hoy. Sin embargo, han generado preocupación debido a la persistente inflación y el impacto en las cuotas de los prestatarios. A pesar de la alta inflación, la mayoría de los préstamos hipotecarios UVA se mantienen al día en sus pagos, con un índice de morosidad notablemente bajo. Sin embargo, la carga financiera creciente ha llevado a un número significativo de deudores a buscar medidas de asistencia y buscar soluciones a largo plazo.

Situación actual de los creditos UVA

A pesar de la baja morosidad y el cumplimiento puntual de la amplia mayoría de los préstamos hipotecarios UVA, la situación actual plantea desafíos y obstáculos para los tomadores de estos créditos.

Según datos oficiales, el índice de morosidad de los préstamos UVA se encuentra en un nivel bajo, alrededor del 1,3%. En comparación, la morosidad promedio de los préstamos bancarios al sector privado es del 3%. Esto indica que, en general, los titulares de préstamos UVA han logrado hacer frente a sus obligaciones de manera oportuna.

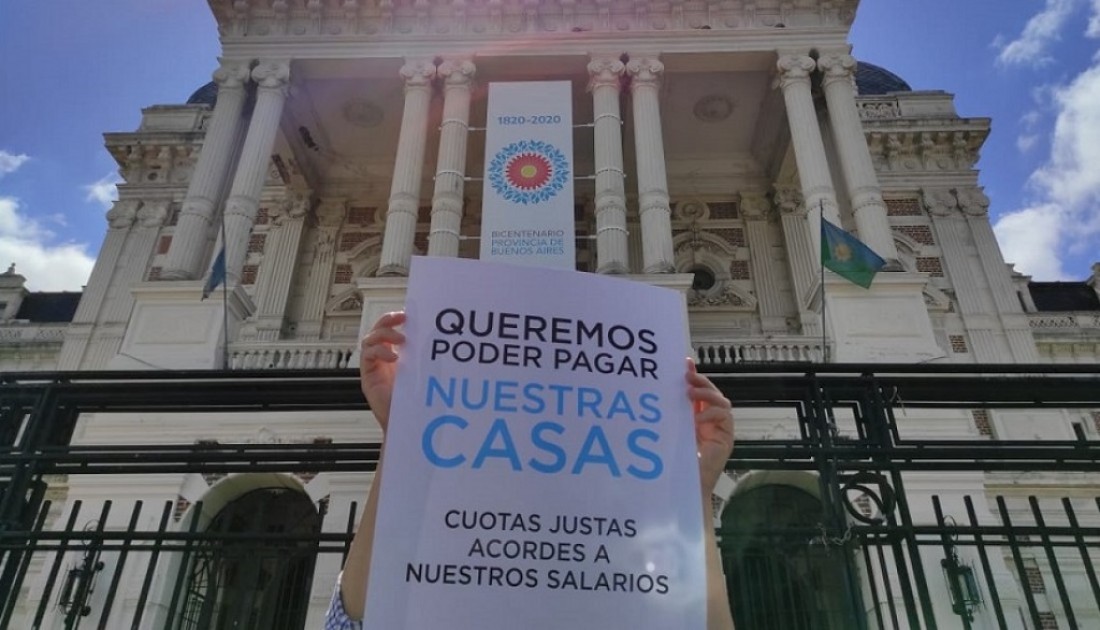

Sin embargo, a pesar de la estabilidad en los pagos, un número significativamente bajo de familias ha solicitado la asistencia que el gobierno ha autorizado para aquellos que enfrentan dificultades para cumplir con las cuotas. Solo el 1,6% de las familias endeudadas en préstamos UVA ha pedido una refinanciación, a pesar de los reclamos y los proyectos de ley presentados en el Congreso.

De las solicitudes de refinanciación presentadas, aproximadamente el 70% han sido rechazadas debido a la incapacidad de los solicitantes para demostrar que la cuota excede el 35% de sus ingresos familiares. Esto resalta el desafío que enfrentan aquellos que buscan alivio financiero y la dificultad para acceder a la asistencia disponible.

Mientras tanto, diversos fallos judiciales han surgido en distintas jurisdicciones del país para limitar el impacto negativo en las familias endeudadas por los créditos UVA. Estos fallos han ordenado a los bancos otorgantes de los préstamos limitar el valor de las cuotas al 35% de los ingresos totales del grupo familiar, en un intento de mitigar el impacto de los aumentos rápidos de las cuotas debido a la inflación.

Impacto en las familias tomadoras de créditos hipotecarios UVA

El rápido aumento de las cuotas de los créditos UVA ha llevado a una situación insostenible para muchos prestatarios. Las cuotas que inicialmente representaban un porcentaje razonable de los ingresos familiares han aumentado considerablemente, alcanzando hasta el 50% en algunos casos. Esto ha generado dificultades financieras significativas para las familias endeudadas, que enfrentan el riesgo de perder sus viviendas debido a la imposibilidad de cumplir con los pagos.

Medidas judiciales y debates políticos

La falta de avance en el Congreso para encontrar una solución definitiva ha llevado a los afectados a buscar soluciones a través de los tribunales. En Tierra del Fuego, se han emitido fallos judiciales a favor de los prestatarios, ordenando a los bancos limitar el valor de las cuotas al 35% de los ingresos familiares. Sin embargo, estas decisiones judiciales individuales no abordan el problema de manera integral. Mientras tanto, en el Congreso, se lleva a cabo un debate lento sobre proyectos de ley que buscan brindar una solución colectiva a los más de 100.000 créditos UVA ajustados por la inflación.

Propuestas y opiniones

Ante la compleja situación que enfrentan los titulares de préstamos hipotecarios UVA, se han planteado diversas propuestas y opiniones para abordar esta problemática. A continuación, se presentan algunas de ellas:

-

Ampliación de la asistencia gubernamental: Existe consenso en la necesidad de ampliar las medidas de asistencia autorizadas por el gobierno para las familias endeudadas en préstamos UVA. Esto implicaría facilitar la refinanciación de los créditos, establecer plazos más extensos para su pago y reducir el porcentaje de ingresos familiares destinado al pago de las cuotas.

-

Revisión de los criterios de refinanciación: Para aquellos que han solicitado refinanciar sus créditos y han sido rechazados debido a la incapacidad de demostrar que la cuota excede el 35% de sus ingresos familiares, se propone revisar y flexibilizar estos criterios. Esto permitiría que más familias accedan a la refinanciación y eviten el riesgo de caer en morosidad.

-

Participación de los bancos: Se sugiere que las entidades bancarias que otorgaron los préstamos UVA asuman una mayor responsabilidad en la búsqueda de soluciones. Esto podría incluir la implementación de programas de reestructuración de deudas, la aplicación de tasas de interés más bajas o fijas, y la adopción de medidas para evitar aumentos bruscos de las cuotas.

-

Intervención del Estado: Algunos sectores proponen una mayor intervención del Estado en la regulación y control de los préstamos hipotecarios UVA. Esto podría incluir la creación de una entidad reguladora que supervise los créditos UVA, establezca límites a los aumentos de las cuotas y garantice condiciones justas para los tomadores de préstamos.

-

Diálogo entre los actores involucrados: Se considera fundamental promover un diálogo constructivo entre los deudores UVA, los bancos, el gobierno y otros actores relevantes. Esto permitiría encontrar soluciones consensuadas que tengan en cuenta las necesidades y preocupaciones de todas las partes involucradas.

Es importante destacar que estas propuestas y opiniones reflejan diferentes enfoques y perspectivas sobre cómo abordar la situación de los préstamos hipotecarios UVA. La búsqueda de soluciones equitativas y sostenibles para los titulares de estos créditos requiere de un análisis exhaustivo y de un compromiso conjunto de todos los actores involucrados.

¿Cómo se calcula el UVA?

El valor de la UVA se actualiza diariamente con base en el Coeficiente de Estabilización de Referencia (CER), que refleja la variación del índice de precios al consumidor (IPC) en relación con la inflación. Para calcular el valor de la UVA en un día específico, sigue estos pasos:

-

Obtén el valor del CER para el día en cuestión. Puedes encontrar este valor en fuentes oficiales como el Banco Central de Argentina.

-

Divide el valor del CER entre el valor inicial del CER (que generalmente es 1) para obtener el coeficiente de actualización.

-

Multiplica el coeficiente de actualización por el valor inicial de la UVA (también generalmente es 1) para obtener el valor actualizado de la UVA.

Tambien podes ingresar a nuestra cotización del UVA.